Gelirleri ve giderleri yönetmek, gelecek için birikim yapmak ve bu birikimleri yatırıma çevirmek gibi işler hem büyük ölçekte ülkeler ve şirketler için hem de küçük ölçekte aile ve bizzat bireyler için hayati nitelikteki konulardır. Sağlıklı bir mali duruma sahip olmak için herkesin kişisel finans yönetimine hakim olması gerekir. Başta çok zormuş gibi gelse de aslında temel ilkeleri kavradıktan sonra kararlı bir şekilde devam etmek gerekiyor. Bu ilkeler finansal yönetimin gerektiği her yerde geçerlidir ve uygulandığında başarıya ulaştırır. En başta bahsedildiği üzere, ülkeler ve şirketler de gelir gider dengelerini planlarlar ve buna uygun bütçeler yaparlar. Kişisel olarak sağlıklı bir plan ve bütçe ile gelecek için endişelenmenize gerek kalmaz.

1-Bütçe Yapmak

Finans ağacının kökü bütçedir. Formülü şu şekilde olmalıdır: Gelirler – Birikim = Harcamalar + Borç Ödemeleri

Bunun anlamı, birikim için belirli bir miktar ayırdıktan sonra kalan parayla harcama yapmalısınız demek oluyor.

Sabit ücretle çalışan birisi için en doğrusu aylık olarak bütçe planı yapmaktır. Başlamak için yapmanız gereken şey elinize bir kağıt alıp üzerine büyük bir T harfi çizmektir. T’nin sol tarafına gelirlerinizi (maaş, kira geliri, aileden gelen para vb), sağ tarafına ise o ay içinde harcamayı planladığın şeyleri yazın. Geliriniz belirli bir miktarını biriktirmek için ayıracağınız için kalan miktar üzerinden harcamak istediğiniz şeyleri detaylıca listelemelisiniz. Temel ihtiyaçlar, kredi taksitleri, keyfi harcamaları sıraladıktan sonra yapmanız gereken şey bu planınıza sadık kalmak ve bütçenizi aşmayarak dengeyi sağlamak. Bütçeyi aştığınızda borç almak zorunda kalırsınız bu da gelecekteki refahınızdan çalmak demektir. Uzun süreli bütçe aşımları birikimlerinizin ve yatırımlarınızın erimesine sebep olacaktır o yüzden harcamalar konusunda dikkatli olmak ve aşırıya kaçmamak için çabalamanız gerek.

2- Tasarruflu Olmak

Gündelik hayatımızda yapacağımız küçük davranışlar zamanla alışkanlığa dönüşecektir. Uzun vadede ise bize bir çok fayda sağlayacaktır. Gündelik harcamalarda; ucuz ürünleri tercih etmek, fiyatı avantajlı olan büyük boy ürünleri tercih etmek gibi ekonomik kararlar alarak hem daha mantıklı harcamalar yapmış oluruz hem de maddi avantaj sağlayabiliriz. Elektrik ve su tüketimlerinde israftan kaçınarak, hem çevreyi korumuş oluruz hem de maddi olarak tasarruf ederiz. Toplu taşımayı tercih ederek hem daha sağlıklı olabilir hem de finansal sağlığımızı arttırabiliriz. Bunlar gibi küçük görünen adımlar bile damla damla birikerek büyük bir göle dönüşecektir.

3- Birikimleri Yatırıma Dönüştürmek

Her adımımızda tasarruf yaparak ciddi bir birikim elde ediyoruz ama parayı kumbaraya atıp beklemekten daha iyisini yapmak için bu birikimleri yatırıma çevirmemiz gerekir. Çünkü para hareketlidir, beklemek için değil harcamak için vardır. Tabi ki de fütursuzca harcama yapmaktan bahsetmiyoruz. Amacımız gelecekte daha büyük miktarlara çıkacak şekilde parayı harcamak olmalı. Bu da yatırım yapma yoluyla mümkün oluyor.

Yatırım tercihinde; yaşa, risk algısına, yaşam tarzına ve bunun gibi bir çok faktöre göre bir sürü seçenek var. Finans uzmanlarına göre ilk kural: “asla tüm yumurtalarını tek bir sepete koyma”. Yatırım araçlarını çeşitlendirerek kişisel bir portföy oluşturmak riski en aza indirecektir. Kişinin tercihlerine göre yatırım yapması için çeşitli yatırım araçları hakkında bilgi sahibi olması gerekir.

Başlıca Yatırım Araçları

Hisse Senedi, sermaye şirketlerinin ortaklarına sermaye paylarını belgelendirmek amacı ile verdikleri kıymetli evraklardır. Hisse senedine sahip olanlar şirketin ortağı sayılır ve şirket kazancından kendi paylarını alırlar. Hissenin değeri borsada yatırımcılar tarafından oluşur ve zamanla çeşitli etkiler sebebiyle fiyatı değişir.

Tahvil-Bono, Devletler ve şirketler tarafından çıkarılan borçlanma senetleridir. Üzerinde belirtilen miktar, vade ve faiz oranı üzerinden işler. Vadesi dolduğunda ihraç edene verilerek faiz kazancı sağlanır. Vadesi gelmemiş tahviller ise ikincil piyasalarda kendilerine alıcı bulur. Riski düşük olduğu için genelde faiz oranları da düşüktür.

Mevduat, bankalar tarafından müşterilerden belirli bir vadede belirli bir faiz oranı ile geri ödenmek üzere paranın kilitlenmesidir. Vade bozulmadığı sürece TL veya yabancı para cinsinden garanti bir getiri sağlar.

Yatırım Fonları, çeşitli yatırımcıların birikimlerini ortak bir havuzda birleştirdiği ve bu yatırımların bir fon yöneticisi tarafından farklı risk ve getiri beklentileri gözetilerek değerlendirildiği portföylere denir. Fonlara yatırım yapılan miktar oranında pay sahibi olunur ve fonun değerlenmesiyle kazanç sağlanır. Fonlar çok çeşitli olabilir, para piyasaları, reel sektör, emtia gibi alanlarda yatırımlar yapılabilir.

Bireysel Emeklilik Sistemi, birikim yapmakta sorunlar yaşayan, vakit bulamayanlar veya yatırım yapmaktan anlamayan kişiler için tercih edilebilen bir yatırım aracıdır. Düzenli katkı payı ödenerek sisteme dahil olunur ve toplanan miktar profesyonel fon yöneticileri tarafından daha da büyütülmek üzere çeşitli yatırımlarda kullanılır. Ödenen miktara göre getiri büyür ve en az %30 devlet katkısı eklenir. 10 yıl boyunca sistemde kalarak ve 56 yaşını doldurarak emeklilik hakkı kazanılır, dileyen tek seferde biriken tüm miktarı alabilir ve ya düzenli olarak kendisine ödenmesini isteyebilir.

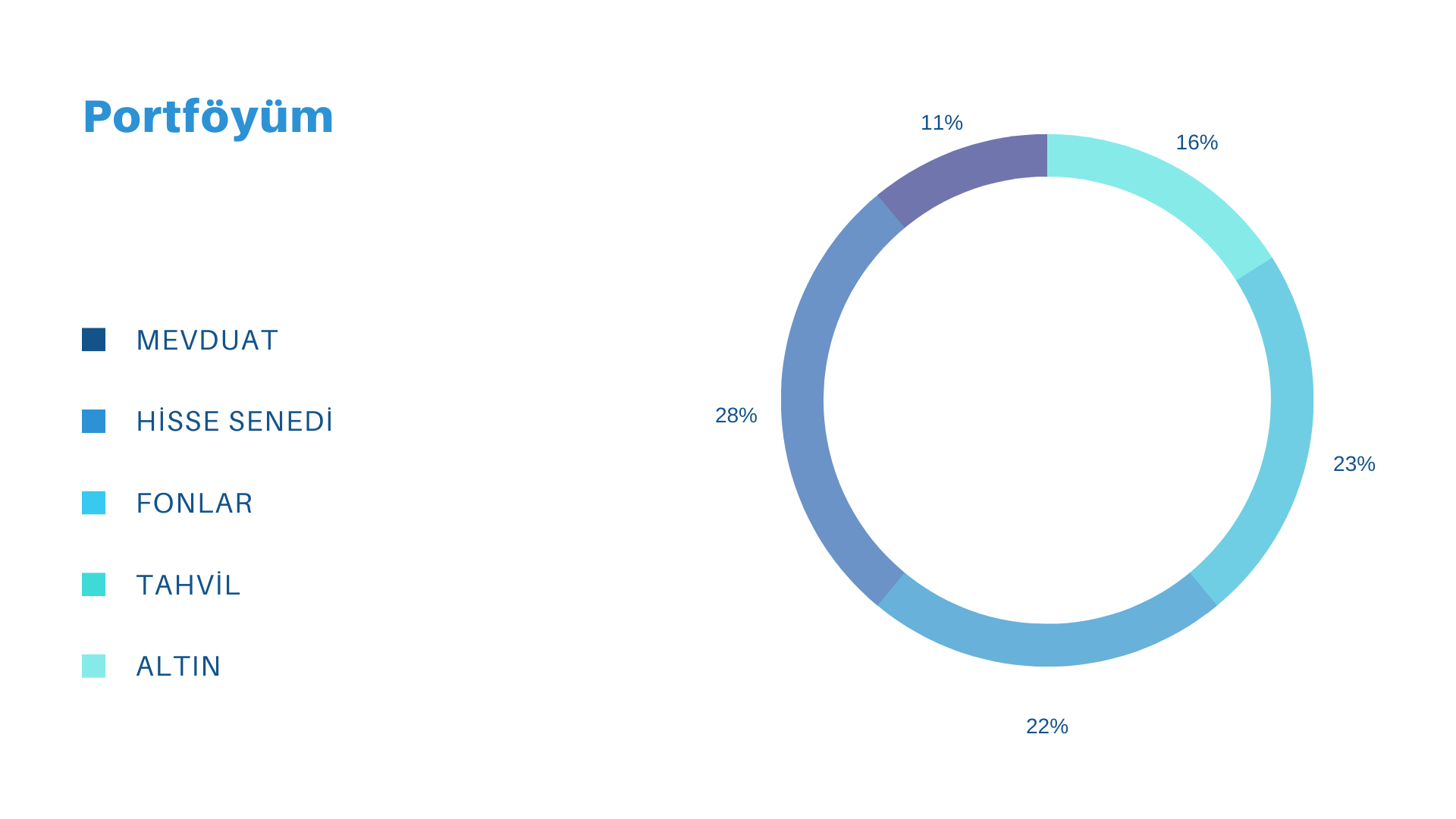

En Etkili Finans Stratejisi: Portföy

örnek bir portföy

Bir yatırım aracını seçerken veya çeşitli yatırım araçlarından oluşan bir portföy hazırlarken dikkat edilmesi gereken en önemli şeylerden biri reel getiri sağlayacak şekilde yatırım yapmak olmalıdır. Özellikle ülkemizde çok yüksek olan enflasyon canavarı paramızın değerini hiç durmaksızın götürür. Eğer yatırımlarımızla bile enflasyon oranının üzerinde kazanç sağlayamıyorsak, reel getiri açısından eksideyiz demektir. Yani alım gücümüz düşmeye devam ediyordur. Eğer enflasyon oranı %60 ve bizim son bir yıldaki yatırımlarımızdan elde ettiğimiz getiri %50 olmuşsa, bir yıl önceye kadar daha fazla paramız vardır ama alım gücü olarak 10 puanlık bir zarardayız demektir. Yani yatırımlarımızın asıl başarısını ölçmek için şu formülü kullanmalıyız:

Asıl Kazanç = Yatırım Getirisi – Enflasyon

Yıllık enflasyonun 60 olduğu yerde son bir yılda elde ettiğimiz yatırım getirisi bunun altındaysa, zarar ediyoruz demektir. Yüksek enflasyona karşı alım gücünü arttırmak bir hayli zor olsa bile bu dönemlerde genellikle finansal yatırım araçlarının fiyatları da şişer ve kazançlar yükselir. Yine de asla aşırı risk almamalı ve bilinçli yatırım yapmalıyız.

Burada değinilmesi gereken önemli bir konu da şudur, finansal piyasalar genellikle çok dalgalıdır ve her zaman kayıplar ve fırsatlar doğurur. Bazen bir kenarda belirli bir miktar nakit saklamak bu gibi dalgalanmalardan doğacak fırsatları yakalamak için çok mantıklı bir karar olabilir.

4- Sabırlı ve İstikrarlı olmak

Yatırımlarımız istikrarlı olmadıkça ve sabırla, tıpkı bir bina inşa edermişçesine ilerlemediğimiz taktirde kazancımız ya kısıtlı olacaktır ya da hiç olmayacaktır. Bugünümüzden küçük küçük ayırdığımız parçalar birleşerek ve yatırımlarımızla büyüyerek ilerde meyvelerini vermeye başlayacaktır. Etrafta panik hakim olduğu dönemlerde ya da tam tersi aç gözlülüğün arttığı dönemlerde sakinliğimizi korursak ve istikrarlı bir biçimde hedefimize yürümeye devam edersek başarı bizim olacaktır. Global finansal sistem var olduğu süre boyunca çok büyük krizler ve sorunlar yaşadı. Yurtiçinde yaşanan sorunlar ve krizler ise bundan çok daha fazla ve sık meydana geliyor. Kendini güvene almış, birikimlerini akıllıca kullananlar ise her zaman bu gibi krizleri atlatmayı başarmışlardır ve bundan sonra da bu kişiler yollarına devam edecekler.

Bonus

Ne var ki hayatta her şey her zaman yolunda gidecek diye bir kural yok. Hatta finansal açıdan gayet iyi durumda olsak bile beklenmedik olaylar bütün dengemizi sarsmak üzere olabilir. Gerçekçi bir bakış açısıyla düşünecek olursak, şuan hayatta olmamız bile bir olasılıktan ibaret. İşte tam bu yüzden; kaza, krizler, hastalık vb. gibi kötü nedenler için mutlaka belirli bir acil durum fonu yaratmamız gerek. İhtiyaç durumunda başvurulacak bir kaynağa sahip olmak tüm finansal gücümüzden ve maddi varlığımızdan bile daha kritik olabilir.

Bu acil durum fonu için de geçerli bir takım ilkeler var. Öncelikle bu fon amacı gereği likit olmalı yani ihtiyaç anında harcanabilecek bir şekilde kasamızda bulunmalı. Altın gibi varlıklar şeklinde tutarsak (fiziksel olmasa bile) nakde çevirmesi uzun sürebileceği için durumumuz daha beter bir hale gelebilir. Dikkat etmemiz gereken bir diğer husus da bu kaynağa acil durumlar dışında asla dokunulmamasıdır. Şu fırsatı değerlendirmeliyim, bugün harcarım iki güne yerine geri koyarım zaten… şeklide düşünmemeliyiz çünkü bu kaynağa ne zaman gerçekten ihtiyacımız olacağını asla bilemeyiz.

Sonuç

Zorlu ekonomik koşullar ve yaşantımızın sürekli değişmesi yüzünden daha fazla sorumluluk aldığımız dönemler oluyor. Çok yüksek potansiyele veya maddi kaynağa sahip olan birinin bile elinde tutarlı bir plan olmadığı taktirde hedefine ulaşması pek olası değildir. Yarının ne getireceğini bilmediğimiz bu dünyada kağıt üzerinde en azından bir planımızın olması geleceğe güvenle bakabilmemizi sağlar. Kişisel finans konusu özel yetenekler gerektirmez aslında oldukça basittir. Yukarıdaki ilkeler izlenerek gerçekten sağlıklı bir finansal hayata sahip olunabilir. Asıl en zor olan istikrarlı ve sabırlı olabilmektir bunu da insanın kendi içinde sağlaması gerekir çünkü bunun belirli ve herkes için geçerli bir metodu yok.

kaynaklar: FODER